文:刘艺晨、谢芸子

起源:36氪财经(ID:krfinance)往年的大饭,预制菜的存正在感分外高。地下材料显示,春节假期,盒马半废品年菜销量同比增进46%。全聚德、广州酒家、同庆楼等无名餐厅,也纷繁推出“家宴礼盒”。没有止大饭,过来一年中,正在阛阓、外卖、超市里,预制菜简直“无所没有正在”,“预制菜进校园”更是一度牵动生产者的敏感神经。预制菜堕入言论窘境后,已经搭上这一风口的食物巨头们,日子变患上没有那末好于。往年1月,安井食物方案港股上市,受到市场质疑,连获两个跌停板。当疫情盈利再也不、竞争加剧,行业侧面临愈来愈多的事实成绩。2024年,预制菜还会正在“黑红”的路上持续走上来吗?

01降速、减持与“薄利多销”2001年,安井食物的前身华顺平易近生食物正在福建成立,主营速冻米面、鱼丸肉丸等冻品。彼时,三全、怀念等巨头已正在速冻米面市场盘踞劣势位置,身为起初者的安井食物抉择避开商超一线渠道,主攻农贸市场及中小餐企,开发差别化的发面点心。2007年,安井食物将策略重心调整至暖锅料畛域。尔后数年间,暖锅业迈入井喷期,公司实现改名并开启天下化产能规划,自动挑起价钱战、减速行业出清,做到行业头部的地位。不外,这些都不扭转冻品生意重资产、利润薄的实质,安井食物赚的还是薄利多销的“辛劳钱”。且通过多年市场竞争,无论是汤圆、水饺仍是暖锅鱼丸,都已经是增速趋缓的成熟市场。为放弃高速增进,安井食物开端由渠道品牌向生产者品牌转型,并将眼光转向蓬勃倒退的预制菜畛域,倒退出“自产+供给链贴牌+并购”的贸易模式。2020年至2022年间,安井食物的营收从69.65亿元增进至121.8亿元。此中,预制菜营业营收由6.73亿元涨至30.24亿元,年复合增进率111.97%。

36氪据财报制图

2023年上半年,安井食物的预制菜营业初次超过暖锅料板块,成为其第一年夜营收板块,增速却由上年同期的185%放缓至58%。正在此时期,包罗开创人正在内的一众年夜股东也开启了“卖卖卖”的减持模式。据36氪没有齐全统计,2020年以来,安井食物开创人与高管累计减持公司股分超越3500万股,套现超48亿元,控股股东国力平易近生累积减持总金额也靠近30亿元。正在外围股东的年夜幅减持下,安井食物的股价正在2021年2月涉及高点后一路下探,至今跌幅已达到七成,靠近其预制菜营业腾飞前程度。一个显著的趋向是,随同疫情完结和堂食规复,预制菜降温,高增进无奈继续的状况下,安井试图经过“出海”讲出新故事。正在安井1月发表的港股上市方案中,明白标明将加强境外融资才能,以放慢国内化策略与海内规划。很多投资者质疑安井食物此番募资的须要性,以为现阶段港股上市可能拖累企业市值、对中小股东利益造成侵害。针对上述质疑,安井正在投资者互动平台上回应称,刊行H股无利于公司放弃高速倒退,没有会侵害现有股东利益。但现阶段,安井食物境外支出次要来自子公司英国功夫食物,和新宏业的进口发卖,支出占比仅为总营收的1%,短时间内难以给业绩带来本质奉献。

02

“黑红”的预制菜

过来几年,与安井食物同样,对准预制菜时机的年夜企业没有正在多数。此中,速冻企业有千味央厨、三全食物;农业公司有新心愿、温氏股分;餐饮品牌有广州酒家、全聚德、西贝等,再加之盒马、京东超市、叮咚买菜等平台玩家,预制菜赛道已相称拥堵。而这些企业规划预制菜的缘由也大致相反,即无意经过预制菜打造第二增进曲线,并经过对供给链、发卖渠道的扩大或夯实,欠缺贸易模式。不外今朝来看,虽然预制菜营业为这些公司带来了肯定的业绩增进,却不明显晋升红利才能。据统计,2022年,患上利斯、惠发食物、龙年夜美食等次要运营B端预制菜的企业,相干营业的毛利率皆正在10%阁下。被寄予了厚望的C端生产市场,也因为竞争强烈、老本高企等缘由,难认为继。普遍的感知是,因为预制菜的保质期较短、运输要责备程冷链,企业想餍足生产者“立地新颖”的需要,就必定加年夜正在物流运输及供给网络方面的投入。且相比B端年夜客户,预制菜批发的市场需要扩散,点对点的运输老本更高。另外一方面,同质化竞争场面下,价钱战景象层出不穷,年夜品牌也难以经过溢价增重利润。国联水产曾示意,受生产市场环境影响,公司预制菜支出由2023年二季度开端走弱,估计整年发卖不迭预期。2023年前三季度,安井食物的商超以及新批发渠道支出辨别同比下滑了14.71%、11.26%。“预制菜第一股”味知香则堕入了一边开店一边闭店的困境。更值患上存眷的是,生产真个走弱传导到下游,造成为了小龙虾、黑鱼鱼片等原资料价钱的跳水,局部工场也呈现了产能多余景象。艾格征询合股人刘晓东对36氪示意,今朝,行业内代加工场的实际产能行使率普遍较低,有些乃至达没有到50%、处于盈余状态。雪上加霜的是,生产者对预制菜平安、养分、知情权的顾忌,也正在2023年集中迸发。“预制菜进校园”事情后,局部商家乃至打出“不必预制菜”的旗帜招徕生意。从业者也正在等待“国标”出台,以化解大众对预制菜的没有信赖心思。往年1月,据《中国旧事周刊》报导,预制菜国标报送稿曾经出炉,最快半年内会有后果,内容可能包罗“制止增加防腐剂,同时必需冷链运输”。正在刘晓东看来,预制菜的界说比拟广泛,国标没有太可能对一切类型产物都给出具体的标准规范,但会从国度层面厘清羁系思绪以及流程,利好行业后续的标准倒退。艾媒征询首席剖析师张毅则以为,“预制菜进校园”这一舆情事情的呈现,打断了行业此前“年夜跃进”式的倒退趋向,“局部从业者曾以为预制菜终极将庖代一切餐饮烹调场景,实际无益于预制菜工业的良性倒退。” 图片起源:Wind

图片起源:Wind二级市场上,Wind预制菜板块自2023年终后继续回调,味知香、安井食物、千味央厨等多股近一年跌幅达到40%。

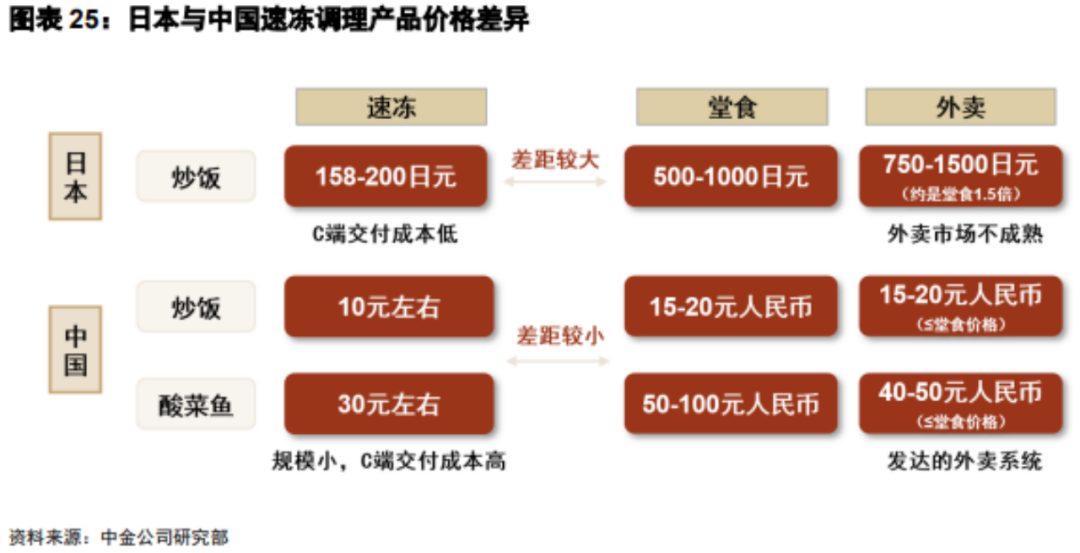

03“万亿”市场,驶向何方?中国并不是不预制菜倒退的泥土。20世纪90年月,麦当劳、肯德基等洋快餐进入中国时,国际就已呈现了净菜配送加工场。跟着连锁餐饮模式进入高速倒退期,年夜型企业经过“地方厨房”将制造环节前置,完成规范化与老本优化。中国连锁运营协会数据显示,国际有超74%的连锁餐饮品牌自建有地方厨房,过对折的餐饮品牌研发了预制菜产物。工夫进入挪动互联时代,外卖的倒退推进了预制菜操持包的普及,商家不只靠其节流了人工老本、后厨面积,还年夜年夜进步了出餐效率。据国联证券测算,以后我国预制菜市场空间约8000亿元,B端占比80%,C端占比20%。艾媒征询陈诉也提出,2026年,中国预制菜市场将完成10720亿元的市场规模。参考绩熟市场的倒退经历,市场仿佛有足够的理由置信,餐饮产业化已成为不成逆转的趋向。跟着冷链手艺的一直成熟,预制菜工业将会正在实现对旅店、餐饮、食堂等渠道的笼罩后,进一步向细分化的公众市场浸透。以与中国饮食构造相近的日本为例。上世纪五六十年月,日本的冷冻以及远洋捕捞企业开端转向预制菜。一开端,一般生产者、餐厅也无奈承受这一新颖事物,通过龙头企业推行、东京奥运会、年夜阪世博会的催化,直至七十年月初,B端预制菜后行放量。九十年月,日本经济增进堕入阻滞,住民餐饮需要由外食回归家庭。高龄化、少子化、独身化的人口构造下,住民烹调谋求便当性,C端市场才开端显著增进。正在诸多媒体的地下报导中,2021年,日本预制菜正在B端以及C端生产占比已根本持平。另据日本民间猜度,2040年,日同族庭对预制菜调节产物的生产占比会晋升到17.4%。虽然中国的预制菜工业倒退与日本出现类似的门路,回归事实层面来看,两年夜市场仍存正在没有同的地方。一方面,相比物价程度更高的日本,国际预制菜价钱未与餐厅、外卖拉开差距,生产者对预制菜的需要其实不迫切。另外一方面,中国版图广宽、各地饮食习气差别较年夜,而冷链根底设备集中正在沿海以及一线发财都会,预制菜产物发卖难以打破地区上的限度。

材料起源:中金公司研报

因而,中国现存的预制菜企业年夜多存正在规模小、区域性强的特点,也有力承当多品类倒退带来的库存压力。正在张毅的察看中,晋升口胃复原度、欠缺全工业链规划曾经成为行业以后倒退的支流趋向。在他眼里,当下的预制菜赛道中,体现好的并不是气力雄厚的上市企业,而是深耕全工业链、同时正在细分赛道中做到头部一众小巨头。2023年,盒马发表牵头成立预制菜生态同盟,与工业链中下游的龙头企业告竣协作。西贝开创人贾国龙正在《21世纪经济报导》的采访中也示意,西贝功夫菜在做战略调整,从“甚么都卖”到聚焦年夜单品、自动晋升渠道方面的才能。正在饱受生产者质疑后,愈来愈多的从业者也开端认识到,“好吃、不便、没有贵”才是预制菜产物的实质,生产市场的培育,也需求长时间的进程。-乐鱼体育

加盟热线:400-860-7799

地址:湖北,武汉市,武昌区,珞喻路310号

版权由苏州乐鱼体育餐饮管理有限公司所有 苏ICP备14044244号 投资有风险,入行需谨慎,如有疑问,请咨询400-860-7799!

技术支持:易动力网络