文:赵胜男

起源:新经销(ID:New-distribution)

1月17日,沃尔玛中国向外发表,天下首批8城29家年夜卖场门店实现晋级。

此音讯一出,行业内无数家媒体进行报导:以主顾为中心,精简50%SKU、精简有效匆匆销;晋升产物性价比,做低平易近生品类、质量好物价钱;进步产物差别化……沃尔玛民间将其界说为“越级”性价比,即用低的价钱享用好的、超过你价钱认知的质量好物。

近两年,批发行业受扣头店打击,性价比成为行业主旋律。

永辉、盒马和老牌的步步崇高高贵市,都正在做价钱策略调整,比方永辉正在店内开设扣头店,步步高则全体推广高价扣头战略,而盒马发表线下优选商品普遍下调20%。

沃尔玛作为延续10年连任《财产》杂志世界500强第一的寰球最年夜批发商,一样也顶没有住价钱的纷扰。

01

沃尔玛4年封闭100家店

商超气数将尽?

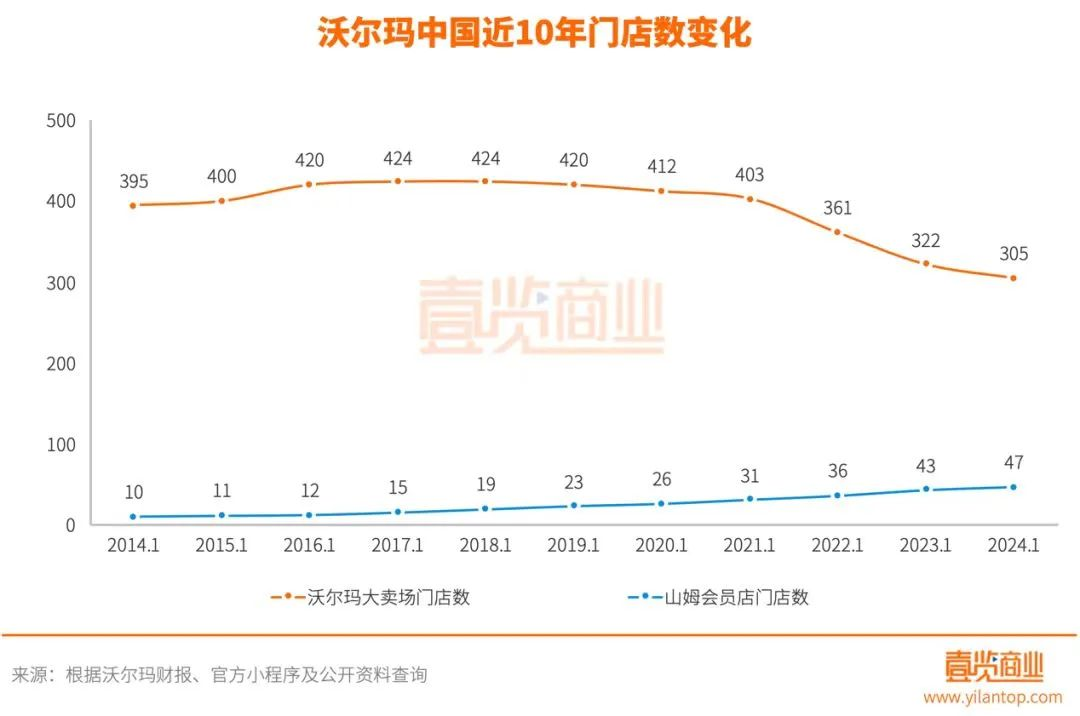

近几年,沃尔玛线下年夜卖场板块,正在中国的运营不断没有算顺遂。

早正在2021年#沃尔玛中国又关店了#词条,冲上热搜,各人都正在探讨沃尔玛中国事没有是要走没有上来了?

近日,沃尔玛对门店晋级革新的音讯一出,再次诱发笔者考虑:连沃尔玛这类世界500强之首的企业正在中国,都要向价钱战妥协吗?商超是否是真的气数将尽?

回首回头回忆昔时沃尔玛的绚烂,1996年正式登岸中国市场后,一度成了中国批发企业学习的楷模。

到2001年,沃尔玛正在进入中国5年工夫里,共开设了18家店肆。2007年,沃尔玛正在中国开设了第100家门店——长沙店。正在进入中国市场后,沃尔玛曾有过每一年新增40多家门店的高光记载。

不外好景没有长,随后几年工夫,沃尔玛就开端缓缓关店了。2020年至往年,没有到4年时期,门店封闭数目达到了一个顶峰,共封闭了100多家门店。

实际上,关店减速没有是沃尔玛的难题而是行业个性。

渠道变动带来的格式转变是不成逆的。

2010-2018年时期,电商迅猛倒退,流量盈利、价钱劣势,对实体店孕育发生了微小的影响。批发卖场、百货店、连锁超市、社区便当店等,接连盈余或开张成为常态。

虽然线上电商的倒退势头微弱,线下渠道仍然盘踞主导位置。线下渠道的全体市场份额超越了80%,因而电商对线下实体店形成了影响,但并未对其形成致命要挟。

工夫来到2018年,传统电商流量盈利隐没,零食硬扣头模式萌芽。

不断到去年,零食扣头店迸发,线下市场开端出现冰火双重天的现象。

一方面,零食扣头店一直扩店、生产炽热。《中国零食硬扣头白皮书》中提到,零食硬扣头的门店数目从2017年的1250家起,增进至2023年,已超越2万家。

另外一方面,传统商超、年夜卖场客流一直降落,关店旧事一直。依据国度统计局相干数据,自2017年开端,国际超市门店数目便继续降落,从最高38554家降落至24082家,降幅高达37.5%。

年夜卖场以及超市的份额由2018年的55.4%,下滑至2022年的49.6%。

多位经销商曾向笔者走漏,“零食店卖患上太廉价了,不少产物售价跟咱们的进货价没有差上下,重大影响了商超、便当店的生意,商超的生产者愈来愈少了。”

卷价钱,高价、极致性价比,成为行业共鸣。

正在这类布景下,沃尔玛也缓缓向高价妥协。

02

为什么零食扣头店

可以对商超造成致命一击?

正在零食店疾速突起以前,其余垂直品类的超市也曾经接连衰亡,切割传统超市市场份额。

以锅圈食汇为代表的冻品超市切走了冻品品类,以薛记炒货为代表的炒货店切走了炒货物类、以百果园为代表的生果店切走了生果品类……

传统商超的固有流量池愈来愈小,而零食店突起给了商超致命一击——把此中利润高的零食物类剥离进去。

为什么零食扣头店可以对商超造成致命一击?

起首,零食扣头店的价钱劣势碾压商超。

无机构正在往年年终做过一项数据考察,正在受访者看来,传统年夜超市最年夜的弱势正在于它在隐没的实惠性以及便当性。有近7成的生产者以为这些超市价钱不太多劣势,扣头愈来愈少。

传统商超逐步损失的“价钱劣势”,恰是零食扣头店最年夜的劣势之一,零食店把之前年夜卖场外面散称柜、零食区搬到了社区,而价钱体系是网上的价钱体系。

抵触之下,传统商超的客流天然会被鲸吞。

其次,生产者再也不以为白牌就是低品质,品牌即高品质。

正在市场供给绝对有余、产物品质错落没有齐的晚期阶段,商超=高质量。

跟着市场供需关系的变动以及白牌产物品质的晋升,商超作为质量保障的意味逐步削弱,零食店的白牌产物一样优质。

另外,传统商超所需的账期结款、厂家免费等端方,零食扣头店通通不,年夜年夜升高了买卖老本。

正在传统商超的黄金时代,这些超市领有压倒性的市场影响力,品牌可以进入商超的货架,就象征着进入了生产者流量池。

支流运营模式不断是向品牌/供给商收取各种通道费、匆匆销用度,记作后盾支出并刻意拉长账期,运营利润=进销差价+后盾支出-经营老本,并当前台支出为主;正在商品侧以高下价钱(Hi-Low)为订价战略,商品初始价钱较高,以匆匆销为晋升动销的次要形式。

各类用度令品牌苦不胜言,正在2008年时,家乐福出场费中的“节庆费就高达30万”。

跟着商超流量缩小,品牌/供给商的投入与收益的比例太低,牢骚也就愈发增多。

许多品牌描述,如今与商超的协作为“食之无味,弃之惋惜”的难堪场面。

相较之下,零食扣头店无用度克扣、买卖老本升高,产物价钱劣势进一步凸显、吸走年夜量客流,品牌协作志愿也开端向零食扣头店歪斜。

细数零食扣头店的劣势所正在,会发现商超之以是已经成为传统批发的次要方式,是由于它餍足了阿谁时代生产者的需要。

如今之以是呈现盈余,底层缘由并不是是由于当下渠道分化、生产才能的有余,而是由于它未能顺应生产者一直变动的新需要。

而零食店的衰亡恰好捉住了这些新兴需要。

《批发的哲学》中曾提到,“正在批发行业,一个企业的敌人素来没有是偕行,而是餍足没有了主顾的需要。”

批发企业的存亡,决议权始终把握正在生产者手中。

03

抉择浅尝辄止仍是竭尽全力?

现在是极致性价比的时代。

此场面地步下,商超迫切需求进行变革,破旧立新能力生活。

各年夜商超纷繁寻求变革之路,近几年扣头元素已成为独特存眷的焦点。

拓展新业态,开扣头性子的店面,是今朝传统商超中比拟常见的变革标的目的之一,家家悦、永辉等均正在测验考试开扣头店。

另有局部商超开端灵敏、有针对性地做用度结算。

比方,将与经销商之间的协作调整为购销+扣点的模式。

单做商超包场生意的经销商,愈来愈欠好做,有业内子士走漏:之前经销商包场30-35%,退货率1%,如今退货率能多出1-2个点,以是不少经销商没有敢搞联营以及固定用度。

商超为了减缓这一成绩,开端灵敏结算用度,跟经销商做购销+扣点,即进门店几何货,结几何款,卖几何扣几何。

再比方,勾销抢手厂家的出场费。

某网红厂家曾跟笔者提到,“有主顾给超市留言,想要采办我家产物,超市为了流量,餍足主顾就找到我了。我就抱着合没有协作都行的立场谈,最初谈成为了,没有需求交任何条码费、出场费,而且现货现款。”

这类方式其实不普遍,只是偶然有单体商超为了临时减缓以后窘境而采取的百年大计。年夜型连锁商超倒退到明天,运营的用度老本已固化,齐全勾销出场费等没有太事实。

复盘过往几年商超变革的标的目的,年夜局部商超进行变革时,要末“测验考试”的心态占多数,要末采取的措施不长时间布局,很少有釜底抽薪的勇气。

他们正在没有波动企业根基的条件下,正在既有的营业根底上进行修理,致力寻求新的扩大标的目的。

反观沃尔玛,此番贯彻的“越级”性价比,虽然民间并未地下声称进行扣头化革新,但现实上,这就是一次变相扣头化变革,而且指标是片面推行。

据沃尔玛年夜卖场首席洽购官祝骏走漏,2024年沃尔玛将持续对40-50家门店进行晋级革新。

相较于其余商超,沃尔玛变革患上愈加坚定,并不是抱着试错的立场,而是正在现有营业根底上做出大马金刀的调整。

一名沃尔玛担任人承受相干媒体采访时称,革新后的年夜卖场,门店客流量完成了双位数增进。

批发企业是否下定决计转型,后果是齐全纷歧样的,沃尔玛的变革极可能会孕育发生树模效应,匆匆使其余商超陆续效仿这类变革立场。

-乐鱼体育

加盟热线:400-860-7799

地址:湖北,武汉市,武昌区,珞喻路310号

版权由苏州乐鱼体育餐饮管理有限公司所有 苏ICP备14044244号 投资有风险,入行需谨慎,如有疑问,请咨询400-860-7799!

技术支持:易动力网络